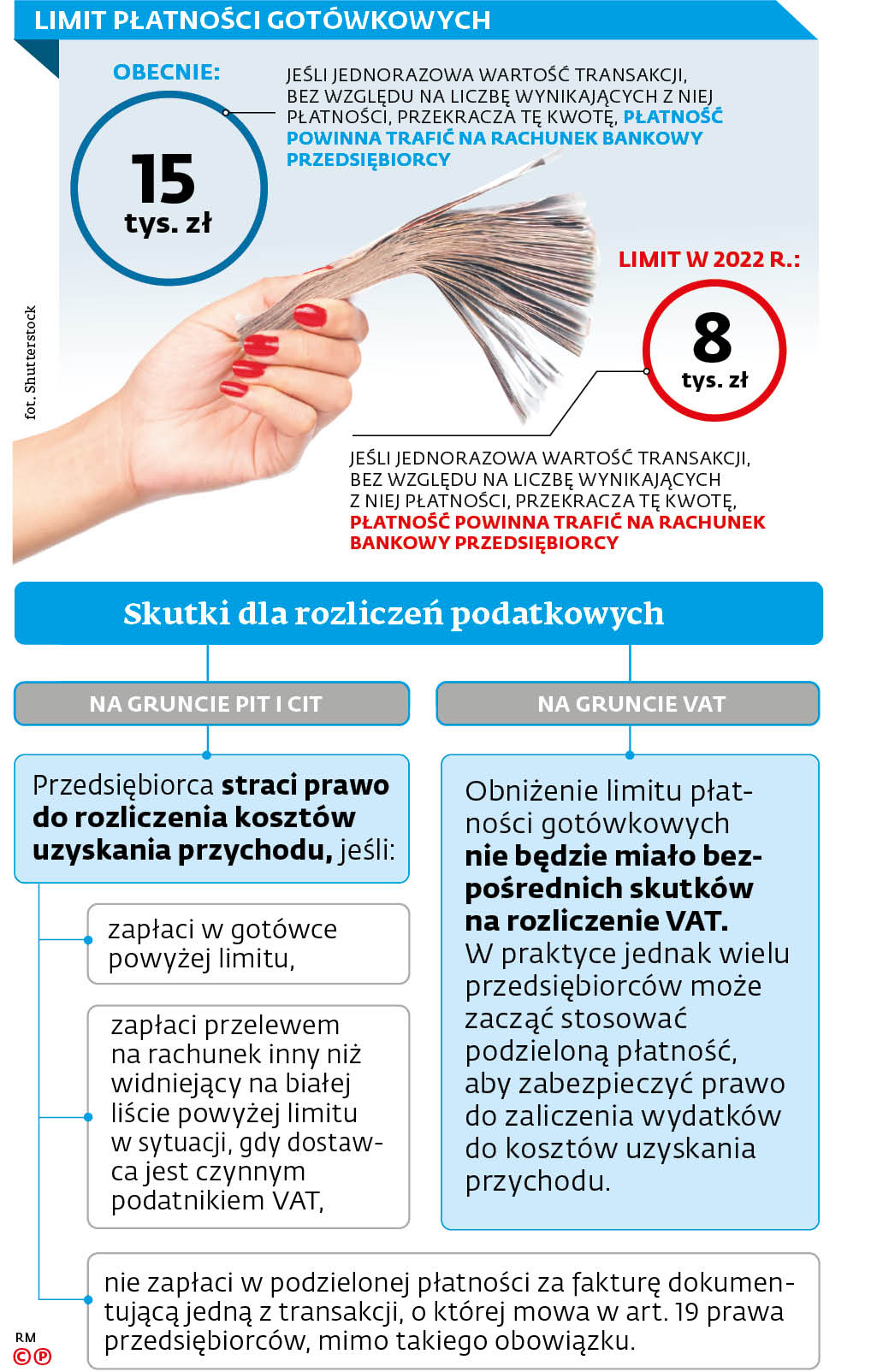

Od początku 2022 r. limit płatności gotówkowych w relacjach między prowadzącymi działalność gospodarczą zmniejszy się z 15 tys. zł do 8 tys. zł. Ma to uszczelnić system podatkowy. Może jednak przy okazji narobić kłopotów wielu najmniejszym przedsiębiorcom.

Zmniejszenie limitu dla firmowych płatności przewiduje art. 22 nowelizacji ustawy o podatkach dochodowych wprowadzającej tzw. Polski Ład (Dz.U. z 2021 r. poz. 2105). Przepis zmienia odpowiednio art. 19 ust. 1 pkt 2 prawa przedsiębiorców (t.j. Dz.U. z 2021 r. poz. 162 ze zm.). Niższy limit płatności gotówkowych ma być kolejnym rozwiązaniem, które zachęci Polaków do obrotu bezgotówkowego.

Skutki wejścia w życie innych regulacji Polskiego Ładu, które realizują podobny cel, opisywaliśmy m.in. w artykule „Spór o gotówkę wpycha przedsiębiorców na minę” (DGP nr 147/2021). Wskazaliśmy tam m.in. na przepis, zgodnie z którym płatności od konsumenta na kwotę powyżej 20 tys. zł powinny być bezgotówkowe, a przedsiębiorca musi być przygotowany, aby taką płatność zrealizować. Jeśli przyjmie np. 21 tys. zł w formie gotówkowej, nie tylko będzie musiał rozliczyć się z przychodu z transakcji, ale też zapłaci dodatkową sankcję za przyjęcie pieniędzy.

Do tej pory mniej mówiło się o skutkach obniżenia limitu płatności między firmami. A mogą być one równie dotkliwe.

Będzie trudniej o koszty

Do zmienionego art. 19 pkt 2 prawa przedsiębiorców odnoszą się art. 15d ustawy o CIT i art. 22p ustawy o PIT. Z obu przepisów wynika, że przedsiębiorca nie pomniejszy przychodu o wydatek w tej części, w jakiej płatność dotyczy transakcji, o której mowa w art. 19 prawa przedsiębiorców, i:

- została dokonana bez pośrednictwa rachunku płatniczego,

- została dokonana przelewem na rachunek inny niż widniejący na tzw. białej liście prowadzonej przez szefa Krajowej Administracji Skarbowej w przypadku, gdy dostawcą był czynny podatnik VAT,

- pomimo zawarcia na fakturze wyrazów „mechanizm podzielonej płatności” została dokonana z pominięciem tzw. split payment.

W obecnym brzmieniu art. 19 prawa przedsiębiorców nakazuje przedsiębiorcom rozliczać się za pomocą rachunku bankowego, jeśli „jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza 15 tys. zł lub równowartość tej kwoty”.

Innymi słowy, jeśli jeden przedsiębiorca zapłaci innemu ponad 15 tys. zł gotówką lub przelewem na inny rachunek niż widniejący na białej liście albo nie zapłaci tej kwoty w podzielonej płatności, nie zaliczy jej do kosztów uzyskania przychodu i realnie zapłaci wyższy podatek. Wpłata powyżej limitu 15 tys. zł na rachunek inny niż widniejący na białej liście oznacza też solidarną odpowiedzialność z dostawcą za VAT nierozliczony z tytułu transakcji.

Od początku 2022 r. wspomniane zasady będą więc dotyczyć większej liczby transakcji i większej grupy przedsiębiorców, bo limit płatności, o której mowa w art. 19 prawa przedsiębiorców, zmniejszy się do 8 tys. zł.

Jednorazowa wartość transakcji

Może to okazać się problemem dla firm zawierających umowy ramowe lub wynajmujących lokale firmowe. Przepisy nie odwołują się bowiem do pojedynczych płatności (np. czynszu), ale do „jednorazowej wartości transakcji”. Co przez to rozumieć, wyjaśnił szef KAS po raz pierwszy w interpretacjach zmieniających z 9 grudnia 2019 r. (sygn. DPP13.8221.195.2017.CPIJ i DPP13.8221.198.2017.CPIJ). Doprecyzował wtedy, że „jednorazowa wartość transakcji” dotyczy wartości umowy, a nie poszczególnych kwot płaconych za zamówienie. To zaś oznacza, że jeśli przedsiębiorcy nie wiedzą, jak długo potrwa umowa i jaka będzie jej wartość, ale wiedzą, że do upływu przewidzianego w niej w okresie wypowiedzenia:

- limit nie zostanie przekroczony - płatności mogą być w gotówce do przekroczenia kwoty 15 tys. zł (a od 2022 r. 8 tys. zł),

- limit zostanie przekroczony - to już pierwsza płatność powinna być realizowana w gotówce.

Jeśli przedsiębiorcy znają czas trwania umowy, ale nie znają jej wartości, powinni przemnożyć kwoty miesięcznych płatności przez czas obowiązywania porozumienia. Jeśli wynik przekroczy limit, to już pierwsza płatność powinna być bezgotówkowa. Jeśli nie znają ani czasu trwania umowy, ani jej wartości, liczy się kwota płatności do momentu jej ewentualnego wypowiedzenia.

Czynsz i umowy ramowe

Taką wykładnię potwierdzał niejednokrotnie szef Krajowej Informacji Skarbowej w wydawanych interpretacjach indywidualnych. Zawarte w nich wnioski dotyczyły najczęściej przedsiębiorców wynajmujących biuro i zastanawiających się, czy mogą płacić kontrahentowi gotówką, oraz firm np. medycznych zawierających umowy ramowe, których łączna wartość znacznie przekraczała limit.

Zdaniem Jana Czerwińskiego, radcy prawnego i starszego menedżera w kancelarii Domański Zakrzewski Palinka, to właśnie mali i średni przedsiębiorcy związani umowami ramowymi mogą najbardziej odczuć skutki obniżenia limitu płatności gotówkowych. Zmiany spowodują bowiem to, że będą oni musieli weryfikować znacznie większą liczbę zawieranych umów i powiązanych z nimi płatności pod kątem tego, czy rachunek bankowy dostawcy jest na białej liście. Od tego zależy bowiem prawo do pomniejszenia przychodu o koszt uzyskania przychodu.

Podobnego zdania jest Wojciech Kieszkowski, doradca podatkowy i partner w Solveo Advisory. - Podatkowe skutki obniżenia limitu płatności gotówkowych w transakcjach między firmami przechodzą nieco bez echa, a mogą dotknąć mniejszych przedsiębiorców. Takie podmioty nie mają wdrożonych procedur automatycznej weryfikacji białej listy, a w konsekwencji może je czekać znacznie więcej pracy, aby utrzymać prawo do zaliczenia wydatków do kosztów uzyskania przychodu - uważa ekspert.

Branże budowlana i handlowa

Zdaniem Marcina Madeja, doradcy podatkowego w nip-inspektor.pl, skutki obniżki limitu płatności gotówkowych mogą też dotknąć przedsiębiorców z branży budowlanej i handlowej np. na rynku hurtowym i w marketach budowlanych, gdzie transakcje gotówkowe są na porządku dziennym.

- Sprzedawcy powinni w związku z tym odpowiednio zabezpieczyć systemy kasowe lub przekazać wytyczne dla obsługi klienta, aby przy płatnościach na kwotę powyżej 8 tys. zł, niekoniecznie wynikających z umowy ramowej, wymagać płatności bezgotówkowej - wskazuje ekspert.

Dodaje, że nowe przepisy mogą być w podobnych sytuacjach obchodzone tak jak obecnie. - Wzrośnie liczba mniejszych transakcji niezwiązanych z umowami ramowymi, których wartość nie przekroczy 8 tys. zł. Do momentu wprowadzenia obowiązkowego korzystania z Krajowego Systemu eFaktur praktyka taka będzie praktycznie nie do wykrycia i udowodnienia - ocenia Marcin Madej.

Ważna rola fiskusa

Wojciech Śliż, doradca podatkowy w Kochański i Partnerzy, zauważa jednak, że już w 2022 r. niższy limit płatności gotówkowych i zakładane upowszechnienie obrotu bezgotówkowego może pozwolić fiskusowi łatwiej kontrolować transakcje międzyfirmowe przy wykorzystaniu rozwiązań analitycznych. W teorii pozwoli to uszczelnić system podatkowy. Paradoksalnie może jednak przynieść także odwrotny efekt.

- Zmiana dotychczasowego sposobu zapłaty za towary i usługi może nie tylko podwyższyć koszty prowadzenia działalności, ale także generować inne ryzyka związane chociażby z naturalnym w przypadku płatności bezgotówkowej odroczeniem momentu otrzymania płatności, a w skrajnym przypadku nawet nieotrzymania jej w ogóle - zauważa ekspert.

Dlatego też może się poszerzyć grupa przedsiębiorców, którzy będą kontynuować płatności gotówkowe, ale nie uwzględnią ich w swoich rozliczeniach. I tak bowiem nie będą mogli zaliczyć płatności do kosztów uzyskania przychodu. - Szara strefa może więc dostać dodatkowy impuls - przestrzega ekspert.

Więcej podzielonej płatności

Niższy limit płatności gotówkowych przynajmniej w teorii nie zmieni nic w rozliczeniach na gruncie VAT. Od początku 2021 r. ustawodawca nie odwołuje się już bowiem do przepisów prawa przedsiębiorców i w art. 108 ust. 1a ustawy o VAT wprost odwołał się do kwoty 15 tys. zł.

- W praktyce jednak Polski Ład może dodatkowo zachęcać firmy do podzielonej płatności - uważa Wojciech Kieszkowski.

Zgodnie z art. 15d ust. 4 pkt 3 ustawy o CIT i art. 117ba par. 3 pkt 4 ordynacji podatkowej zapłata w split paymencie to jeden ze sposobów na uniknięcie sankcji za płatność na rachunek inny niż widniejący na białej liście. Innym nadal będzie złożenie zawiadomienia do urzędu skarbowego o błędnej wpłacie w terminie 7 dni od zlecenia przelewu (na druku ZAW-NR).

- Jeśli sankcje w podatkach dochodowych pojawią się w 2022 r. już powyżej kwoty 8 tys. zł, to dla wielu przedsiębiorców podzielona płatność może okazać się najwygodniejszym rozwiązaniem, które zabezpieczy koszty uzyskania przychodu - podsumowuje Wojciech Kieszkowski.