Organ rentowy udostępnieni wkrótce specjalny kalkulator, który ułatwi ustalenie podstawy wymiaru składki na ubezpieczenie zdrowotne oraz obliczenie należności – dowiedział się DGP.

Z początkiem nowego roku kalendarzowego ma wejść w życie pakiet zmian w ustawach (głównie podatkowych) w ramach Polskiego Ładu, a wraz z nim m.in. nowe zasady dotyczące rozliczania i opłacania składki zdrowotnej.

Obecnie obowiązują w tym zakresie jednolite zasady dla wszystkich osób prowadzących pozarolniczą działalność oraz korzystających z ulgi na start. Dziś składka zdrowotna wynosi 9 proc. podstawy jej wymiaru. Dla przedsiębiorców jest nią kwota zadeklarowana nie mniejsza niż wskazane w ustawie minimum. W konsekwencji przedsiębiorca płaci w każdym miesiącu równą składkę (teraz w wysokości 382 zł).

Od nowego roku to się zmieni. Wysokość składki zdrowotnej będzie bowiem zależna od formy opodatkowania osoby prowadzącej pozarolniczą działalność. I tak dla przedsiębiorców rozliczających się z podatku na zasadach ogólnych będzie ona wynosić 9 proc. podstawy wymiaru, a dla płacących liniowy PIT - 4,9 proc. podstawy wymiaru. To nie wszystko. Forma opodatkowania będzie miała także wpływ na zasady ustalania podstawy. Będzie nią co do zasady dochód z działalności gospodarczej. Natomiast w przypadku przedsiębiorców odprowadzających ryczałtowy podatek będzie ustalana progresywnie na podstawie uzyskiwanych przychodów. O szczegółach pisaliśmy w DGP nr 2021/224 „Rewolucja w PIT i w składce zdrowotnej”.

Będzie trudniej?

- Określony w Polskim Ładzie system rozliczeń z ZUS będzie z pewnością bardziej złożony niż do tej pory. Zwłaszcza że składka zdrowotna zostanie jedynie częściowo powiązana z kategorią podatkową. Inny będzie bowiem tryb rozliczeń składki i podatku. Z punktu widzenia przedsiębiorców to nie do końca korzystne. Najprościej byłoby w toku jednego procesu ustalać wymiar podatku i składki zdrowotnej. Sygnalizowaliśmy potrzebę zmian w tym zakresie jeszcze podczas prac nad nowymi regulacjami. Niestety nie zostały one uwzględnione - wyjaśnia Łukasz Kozłowski z Federacji Przedsiębiorców Polskich. - Oczywiście najprostszy jest obecny system, w którym składka zdrowotna jest jednolita dla każdego przedsiębiorcy. W konsekwencji z ustaleniem podstawy wymiaru, a następnie jej obliczeniem, nie ma problemów. Z kolei taki system nie bierze pod uwagę indywidualnej sytuacji przedsiębiorcy - dodaje.

Z naszych informacji wynika, że ZUS zdaje sobie sprawę z tych trudności. - Zmiany, zwłaszcza w początkowym okresie obowiązywania nowych zasad, mogą przysparzać przedsiębiorcom (jako płatnikom składek) trudności. Szczególnie że forma opodatkowania może być zmieniana przez nich nawet w trakcie miesiąca. Mają też prawo prowadzić równocześnie więcej niż jedną działalność, które będą opodatkowane w różnych formach. Może to sprawiać dodatkowe trudności w wyliczeniu należnych składek - przyznaje Paweł Żebrowski, rzecznik ZUS.

Dlatego organ rentowy wkrótce udostępnieni specjalne narzędzie, które ułatwi ustalenie podstawy wymiaru składki na ubezpieczenie zdrowotne oraz obliczanie kwoty należności. Po wprowadzeniu niezbędnych danych, takich jak np. okres rozliczeniowy, forma opodatkowania, kwota dochodu lub przychodu, kalkulator ustali podstawę wymiaru i pomoże obliczyć kwotę składki należnej za dany miesiąc.

Jak wskazuje rzecznik ZUS, kalkulator będzie dostępny niedługo na stronie internetowej www.zus.pl . Docelowo będzie także znajdował się w programach: Płatnik i ePłatnik.

- Podejrzewam, że takie narzędzie będzie pomocne nie tylko dla przedsiębiorców, ale także dla księgowych, którzy ich obsługują. Zwłaszcza w początkowym okresie funkcjonowania nowych przepisów pytań na pewno będzie sporo. Osoby korzystające z kalkulatorów zyskają pewnego rodzaju gwarancję, że uwzględnione zostaną wszystkie czynniki dotyczące nowego mechanizmu rozliczeń. Będą też mogły potwierdzać ich własne obliczenia w tym zakresie. Może to dać przedsiębiorcom większe poczucie pewności - ocenia Łukasz Kozłowski.

Odliczenie składki

Jedna z bardziej dotkliwych dla przedsiębiorców zmian zawartych w Polskim Ładzie zakłada, że nie będą oni już mogli odliczyć od podatku składki zdrowotnej na obowiązujących obecnie zasadach. Eksperci sugerowali, że firmy mogą zaoszczędzić np. na wcześniejszej zapłacie składki zdrowotnej za grudzień 2021 r. Rekomendowali jej opłacenie jeszcze w tym roku, dzięki czemu możliwe miało być jej odliczenie.

Jak informowaliśmy (w DGP nr 2021/228 „Pośpiech z zapłatą składki obniży podatek”), taką możliwość potwierdziły zarówno ZUS, jak i Ministerstwo Finansów.

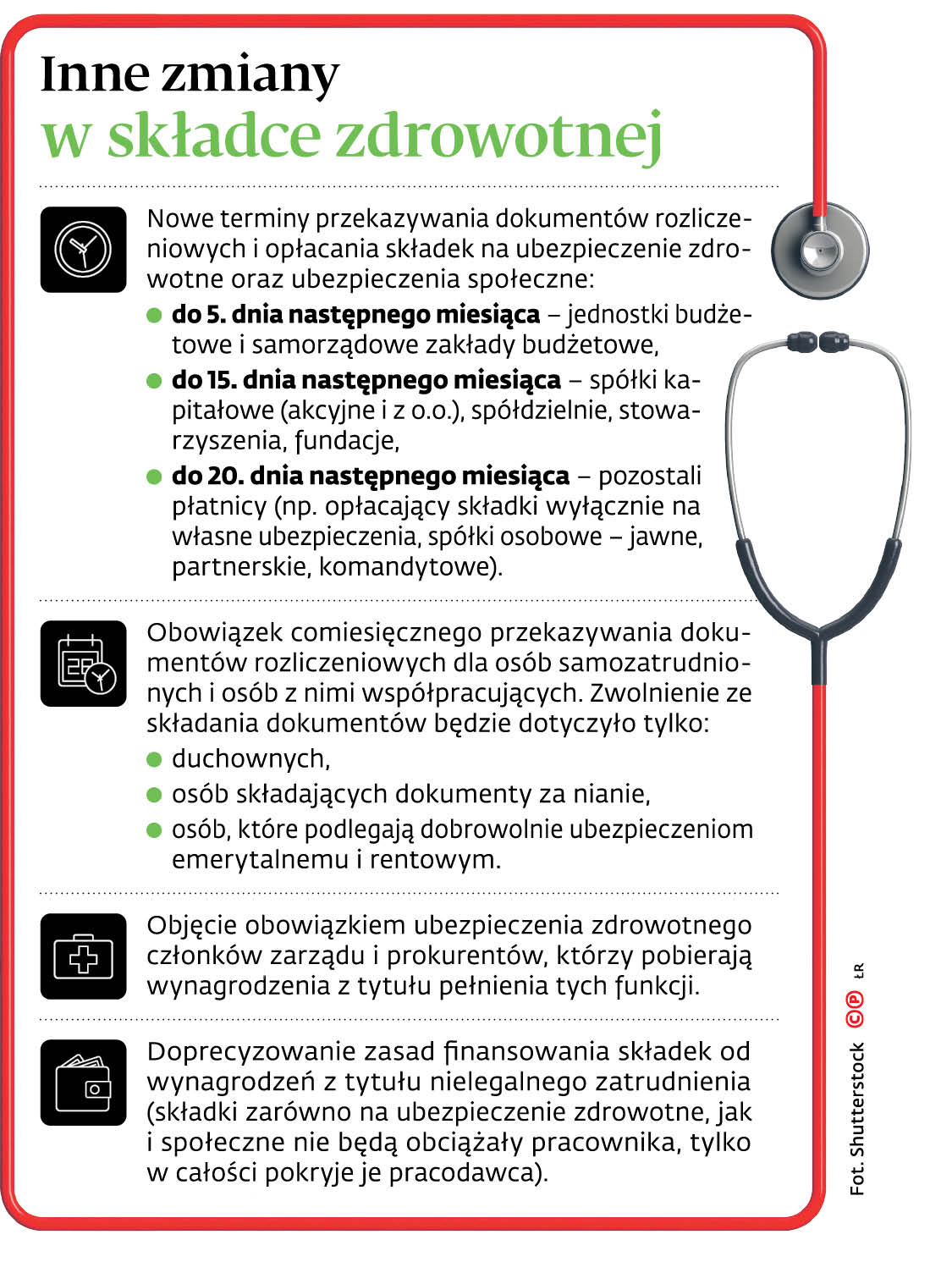

Jak to powinno wyglądać w praktyce? - Przepisy ustawy systemowej zobowiązują generalnie płatników składek do złożenia kompletu dokumentów rozliczeniowych oraz opłacenia należnych składek w określonych datach. Są to jednak terminy maksymalne, których dotrzymanie gwarantuje brak odsetek za zwłokę. Przepisy nie zabraniają jednak opłacenia składek z wyprzedzeniem, np. za grudzień 2021 r. jeszcze w tym miesiącu - przypomina Paweł Żebrowski.

Zwraca jednocześnie uwagę na ważne kwestie. - Płatnik powinien uregulować wszystkie należne składki, do których opłacania jest zobowiązany (tj. na wszystkie fundusze, a nie tylko na samo ubezpieczenie zdrowotne) jednym przelewem na nadany mu indywidualny numer rachunku składkowego NRS - wskazuje. Tłumaczy, że rozliczenie dokonanej wpłaty na koncie nastąpi na podstawie złożonych dokumentów, jednak pod warunkiem, że nie występowały zaległości za okresy wcześniejsze. - W takim przypadku w pierwszej kolejności z wpłaty zostaną rozliczone wcześniejsze należności, a różnica w składkach za grudzień będzie musiała zostać dopłacona - dodaje rzecznik ZUS.

Wskazuje, że dopuszczalne jest także złożenie dokumentów rozliczeniowych po opłaceniu składek, jednak nie później niż w ustawowym terminie, czyli w przypadku składania dokumentów za grudzień 2021 r. najpóźniej do 5, 10 lub 15 stycznia 2022 r.