Przedsiębiorcy na ryczałcie w 2022 r. dostali możliwość zmiany formy opodatkowania na skalę podatkową. Czy to się opłaca?

Polski Ład 2.0 promowany hasłem #NiskiePodatki, który wszedł w życie 1 lipca, pozwala firmom rozliczającym się liniowo lub ryczałtowo przejść na zasady ogólne, czyli na skalę podatkową. Liniowcy mają jeszcze czas do namysłu – decyzję podejmą na koniec roku. Skoncentrujmy się na sytuacji ryczałtowców, którzy co do zasady mają dwie możliwości zmiany formy opodatkowania: albo wybiorą skalę już teraz i pół roku rozliczą ryczałtem, a drugie pół roku według zasad ogólnych, albo też poczekają z decyzją na koniec roku i cały rok 2022 r. rozliczą według skali.

Ryczałt i skala – zmiany w podatku i składce zdrowotnej

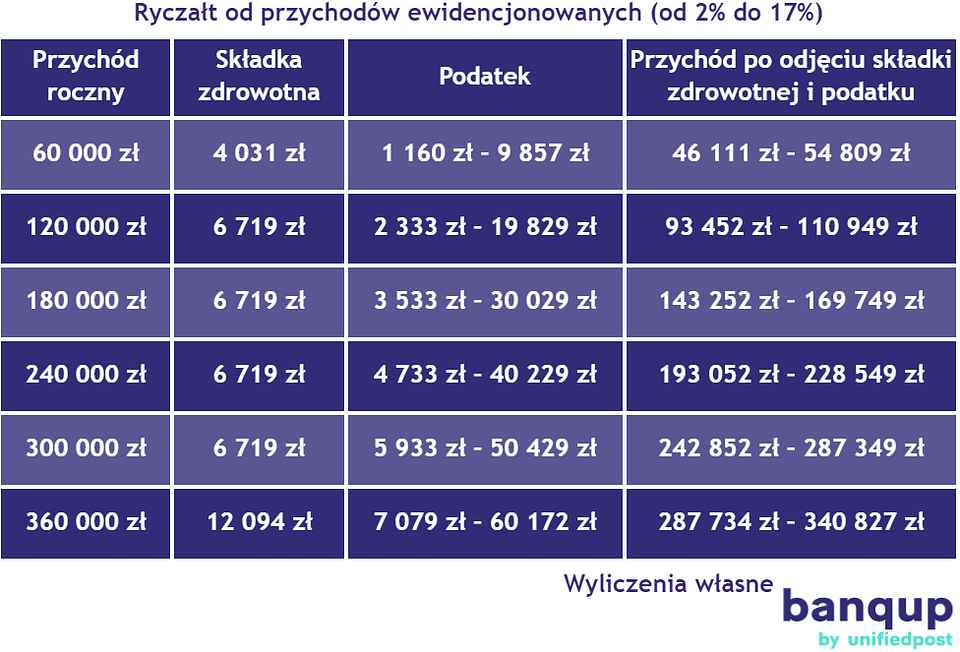

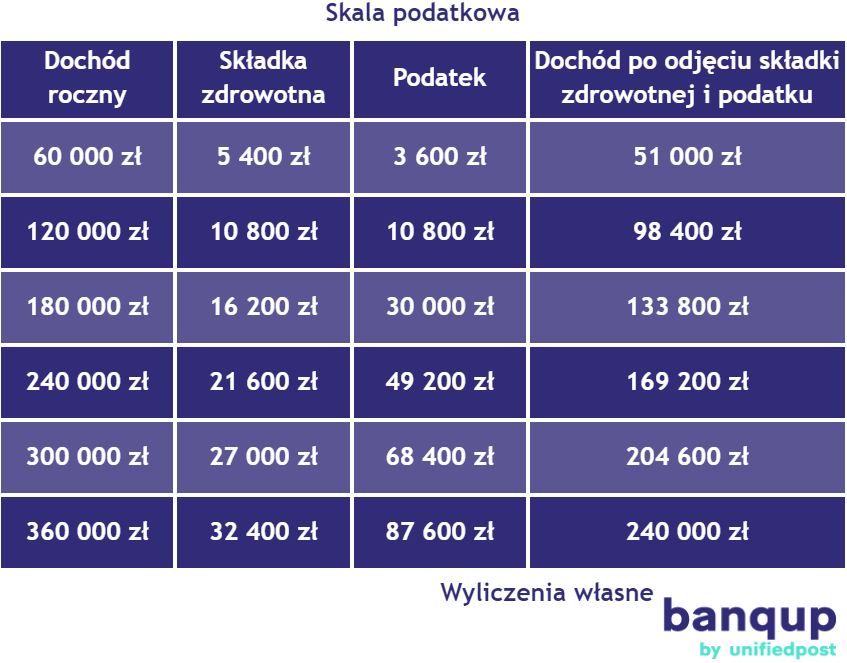

Ważne znaczenie przy podejmowaniu decyzji ma kalkulacja wysokości podatku i składki na ubezpieczenie zdrowotne.

W przypadku ryczałtu, nie zmienią się stawki podatku ani ubezpieczenia zdrowotnego. Miesięczna składka zdrowotna w 2022 r. nadal wynosi więc, w zależności od wysokości przychodów: 335,94 zł, 559,89 zł lub 1007,81 zł. Będzie można natomiast odliczyć od przychodu (ważne: nie od podatku!) 50% zapłaconych składek zdrowotnych. – Warto zauważyć, że choć prawo do odliczania składki zdrowotnej wchodzi w życie od 1 lipca, to działa z mocą wsteczną od 1 stycznia 2022 roku – podkreśla cytowany w komunikacie Krzysztof Pulkiewicz z platformy Banqup.

W przypadku skali podatkowej zmiany sprowadzają się do obniżenia podstawowej stawki podatku z 17% do 12% i likwidacji ulgi dla klasy średniej. Utrzymany zostanie natomiast drugi próg podatkowy – oznacza to, że po przekroczeniu rocznego dochodu 120 tys. zł od nadwyżki trzeba zapłacić podatek w wysokości 32%. Powyżej 1 mln zł trzeba też zapłacić daninę solidarnościową. Jeśli chodzi o składkę zdrowotną dla przedsiębiorców na skali, nic się nie zmieni – wynosi ona 9% dochodu i nie można jej w żaden sposób odliczyć.

Osiąganie relatywnie niskich dochodów i ponoszenia wysokich kosztów działalności może przemawiać za wyborem skali. Jeśli ktoś osiąga wysokie przychody i nie ma wysokich kosztów, być może zasadne będzie pozostanie na ryczałcie. Nie ma jednak uniwersalnej rady co do wyboru formy opodatkowania i podatnik powinien indywidualnie przeliczyć, co bardziej opłaci się w jego sytuacji. Ważne, by patrzeć łącznie na wszystkie elementy systemu, a nie kierować się np. tylko stawką podatku lub składki zdrowotnej.

Ministerstwo Finansów planuje do 5 sierpnia opublikować kalkulator Polskiego Ładu 2.0 dla osób prowadzących działalność gospodarczą, który może okazać się pomocnym narzędziem przy podejmowaniu decyzji o przejściu z ryczałtu na skalę. Tymczasem eksperci już pokusili się o pewne szacunki:

Przy wyliczeniach warto natomiast wziąć pod uwagę jeszcze jeden element: ulgi podatkowe.

Ulgi o charakterze osobistym

Przedsiębiorcy na skali podatkowej mają prawo do wielu preferencji, których nie ma przy ryczałcie. Dzięki temu w niektórych sytuacjach skala staje się jeszcze korzystniejsza.

Zasady ogóle dają możliwości m.in. wspólnego rozliczenia PIT z małżonkiem lub jako samotny rodzic. Co jednak ważne – nie może z tych możliwości skorzystać podatnik, który część przychodów z działalności gospodarczej osiągniętych w danym roku rozlicza ryczałtem (nie dotyczy to rozliczania ryczałtem najmu prywatnego i tzw. zerowego PIT-28, a wiec sytuacji, w której ktoś formalnie wybrał ryczałt, ale nie osiągnął żadnych przychodów). Aby skorzystać z którejś z tych preferencji, należy więc wybrać ryczałt na cały rok, a nie tylko w okresie od lipca do grudnia.

Tego zastrzeżenia nie ma w przypadku ulgi na dziecko. Nie można jej co prawda wykazać w PIT-28 dla ryczałtowców, ale jeśli podatnik w tym samym roku osiągnął też dochody opodatkowane według skali, może wykazać ulgę w formularzu PIT-36. Zatem z ulgi na dziecko będzie można skorzystać zarówno przy wyborze skali na cały rok, jak i na pół roku.

Ulgi o charakterze biznesowym

Zasady ogólne opodatkowania oznaczają prawo do skorzystanie z szeregu ulg o charakterze biznesowym, które nie dotyczą ryczałtowców.

Są to m.in. ulgi pozwalające na dodatkowe zaliczenie do kosztów uzyskania przychodów określonych wydatków: ulga B+R, ulga na zabytki, ulga na sponsoring, ulga na IPO, ulga na robotyzację, ulga na prototyp, ulga na ekspansję, ulga dla venture capital.

Osobną kategorią jest tu ulgą IP-Box, pozwalająca przedsiębiorcom osiągającym dochody z komercjalizacji praw własności intelektualnej płacić podatek w wysokości 5%. Praktyka pokazała, że preferencja ta jest szczególnie popularna wśród programistów prowadzących własną działalność.

Rezygnacja z ryczałtu oznacza, że podatnik będzie rozliczany na zasadach ogólnych ze wszystkimi tego konsekwencjami, także prawem do korzystania z powyższych ulg. Będą przysługiwać także tym podatnikom, którzy teraz nie przejdą na skalę, a zdecydują się na to dopiero po zakończeniu roku.

- Taki podatnik będzie mógł zatem uwzględnić w rozliczeniu rocznym PIT 36 za 2022 r. ulgę B+R, ulgę IP-BOX oraz inne preferencje. Będzie to możliwe o ile oczywiście podatnik spełnia wszystkie warunki uprawniające do ulg – zapewniają ekspertki z Taxeo Komorniczak i Wspólnicy sp.k.: doradca podatkowy i partner Joanna Szlęzak-Matusewicz oraz doradca podatkowy i kierownik zespołu podatków bezpośrednich Katarzyna Kliszczewska.

Oczywiście, są to preferencje niekiedy bardzo specjalistyczne, a korzystanie z nich wymaga spełnienia dodatkowych formalności księgowych. Wielu podatników występuje ponadto o indywidualne interpretacje podatkowe by upewnić się, czy np. ulga B+R lub IP-Box będzie w ich sytuacji dopuszczalna. Nawet jeśli ktoś nie zdecyduje się przejść na ryczałt już teraz i woli poczekać z decyzją na koniec roku, może rozpocząć przygotowania.

- Przykładowo, jeśli podatnik ponosi koszty kwalifikowane i prowadzi działalność badawczo-rozwojową, nic nie stoi na przeszkodzie aby wystąpił już teraz o wydanie interpretacji podatkowej potwierdzającej możliwość skorzystania z ulgi – radzą ekspertki z Taxeo Komorniczak i Wspólnicy sp.k.

Skala podatkowa na pół roku czy na rok?

Jeśli ktoś zdecyduje się przejść z ryczałtu na skalę, stanie przed kolejnym dylematem: czy wybierać ją na pół roku, czy na cały rok? Tu również nie ma uniwersalnej odpowiedzi i trzeba wziąć pod uwagę indywidualne kalkulacje - niewykluczone, że pomocny okaże się zapowiadany przez Ministerstwo Finansów kalkulator.

Podatnicy mają dwie możliwości:

1. Już teraz przejść na skalę podatkową. Pierwsze półrocze (styczeń-czerwiec) rozliczą ryczałtowo, a drugie (lipiec-grudzień) – według zasad ogólnych. Na koniec roku złożą dwa formularze: PIT-28 dotyczący ryczałtu i PIT-36 dotyczący skali.

Jeśli się na to zdecydują, muszą do 22 sierpnia powiadomić o tym naczelnika urzędu skarbowego. Rezygnacja z ryczałtu domyślnie będzie wywoływać skutki także na kolejne lata. Cytowany w komunikacie Piotr Juszczyk, główny doradca podatkowy w firmie inFakt zwraca ponadto uwagę, że decyzję o zmianie formy opodatkowania w trakcie roku należy podjąć i udokumentować zmianą wpisu w CEIDG między 1 lipca a 22 sierpnia 2022 roku.

Wybór ryczałtu już teraz i tylko na pół roku to opcja bardziej ryzykowna. Decyzji na 2022 r. nie będzie można już zmienić. Ponieważ nadal trzeba będzie rozliczyć pierwsze półrocze ryczałtem, korzyści ze zmiany formy opodatkowania mogą być mniejsze. Ponadto wyklucza to możliwość rozliczenia się z małżonkiem lub jako samotny rodzic.

WAŻNE! Zdaniem ekspertów, z tej opcji można skorzystać jedynie, jeśli ryczałtowcem było się przed 2022 r. Więcej: Polski Ład 2.0: Zmiana formy opodatkowania z pułapką. Jeśli jednak ktoś był na ryczałcie już w 2021 r. i z tego powodu nie zrobił remanentu na koniec 2021 r., ta opcja może się okazać się korzystniejsza. Więcej: Polski Ład 2.0. Ryczałt czy skala? Kto szybko zdecyduje, ten zyska na kosztach.

2. Poczekać do końca roku i jeśli będzie to bardziej opłacalne - rozliczyć wstecznie cały rok według skali podatkowej, składając PIT-36 zamiast PIT-28. Zainteresowani będą mieli czas na decyzję od 1 stycznia do 2 maja 2023.

Ta opcja wydaje się więc bezpieczniejsza. Nie ma wątpliwości, że mogą skorzystać z niej wszyscy ryczałtowcy – zarówno ci, którzy stosuję tę formę opodatkowania dopiero od początku 2022 r., jak i ci, którzy rozliczali się ryczałtowo już wcześniej.

Ta opcja przejścia z ryczałtu na skalę będzie dotyczyć tylko roku 2022. Jeśli ktoś będzie chciał rozliczyć według skali także kolejne lata, będzie musiał złożyć na początku 2023 roku oświadczenie o rezygnacji z opodatkowania ryczałtem ewidencjonowanym.

Przejście z ryczałtu na skalę – obowiązki księgowe

Jak wspomnieliśmy, zmiana formy opodatkowania na pół roku wymaga poinformowania naczelnika urzędu skarbowego, a na cały rok – złożenia PIT-36 zamiast PIT-28.

Ustawa wymaga ponadto, by założyć podatkową księgę przychodów i rozchodów. Jeśli ktoś będzie chciał wstecznie rozliczyć rok 2022 na zasadach ogólnych, będzie musiał uzupełnić taką księgę za cały rok. Jest to potrzebne, by ustalić koszty uzyskania przychodów i dochód będący podstawą opodatkowania, których w przypadku ryczałtu nie ma potrzeby wyliczać.

- Dlatego rozważając przejście na skalę podatkową po zakończonym roku podatkowym podatnicy już teraz powinni gromadzić faktury i inne dowody poniesienia wydatków firmowych. Trzeba również pamiętać, że podatnik, który zmieni formę na skalę podatkową zobowiązany będzie do sporządzenie remanentu początkowego na dzień 1 stycznia 2022 r. oraz końcowego na dzień 31 grudnia 2022 r., wyliczenia różnic remanentowych i uwzględnienia ich przy wyliczaniu dochodu do opodatkowania za 2022 r. – mówią Joanna Szlęzak-Matusewicz oraz Katarzyna Kliszczewska z Taxeo Komorniczak i Wspólnicy sp.k.

W podobnym tonie piszą autorzy publikacji "Jak przygotować się do zmian od 1 lipca 2022 r. Podatki. Wynagrodzenia":

Opodatkowanie ryczałtem powoduje czasami, że podatnicy nie przywiązują szczególnej wagi do gromadzenia dowodów księgowych dokumentujących koszty uzyskania przychodu (opodatkowaniu podlega wyłącznie przychód), zwłaszcza gdy nie są czynnymi podatnikami VAT. Jest to błędne podejście i to niezależnie od jednorazowej możliwości zmiany formy opodatkowania, którą przewiduje nowelizacja Polskiego Ładu. Podatnik w każdym bowiem roku powinien rzetelnie gromadzić dowody księgowe dotyczące kosztów. Pozwala to m.in. na ustalenie rentowności działalności i prawidłowe rozliczenie remanentów.