W druku PIT-11, który corocznie trzeba dostarczyć pracownikowi i skarbówce, pracodawca powinien uwzględnić zmiany wprowadzone przez Polski Ład.

PIT-11 wypełniają przede wszystkim płatnicy podatku dochodowego od osób fizycznych, a więc np. pracodawcy i zleceniodawcy. Obowiązek składania tego formularza nie jest nowy, czekają jednak ważne zmiany w związku z ostatnimi reformami systemu podatkowego. Przykładowo, inaczej należy rozliczyć przychody podatników, którzy przekroczyli wiek emerytalny – ponieważ może im przysługiwać nowa ulga dla pracujących seniorów. Nowy wzór formularza uwzględnia też ulgę na powrót i ulgę 4+. Nawet, jeśli płatnik nie stosował żadnej z tych ulg, nie da się w prosty sposób przenieść danych z ubiegłorocznego formularza, w PIT-11 zmieniła się bowiem numeracja wierszy i pozycji.

Kiedy trzeba złożyć PIT-11 za 2022 r.

Termin na złożenie formularza jest taki sam jak w poprzednich latach, a zatem:

- do 31 stycznia 2023 r. trzeba dostarczyć PIT-11 do urzędu skarbowego;

- do 28 lutego 2023 r. trzeba wysłać PIT-11 podatnikowi (np. pracownikowi).

PIT-11 za 2022. Która wersja jest właściwa?

Pełna nazwa druku (informacja o przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy) się nie zmieniła, trzeba jednak pamiętać, by wysłać PIT-11 w najnowszej wersji. Jest to o tyle skomplikowane, że w 2022 r. pojawiły się dwa nowe warianty: 28 i 29.

Wiąże się to z tym, że 1 stycznia 2022 r. zaczął obowiązywać Polski Ład. Niedługo później Ministerstwo Finansów opublikowało PIT-11 w wersji 28, który uwzględnił wprowadzone zmiany. Formularz był potrzebny już wtedy, zdarzają się bowiem sytuacje, w których należy wypełnić go szybciej. Dzieje się tak, gdy w trakcie roku ustał obowiązek poboru zaliczki przez płatników i podatnik złoży wniosek o wcześniejsze dostarczenie formularza (bo np. odszedł z pracy), bądź też płatnik zaprzestał prowadzenia działalności.

W styczniu, gdy został opublikowany PIT-11 w wariancie 28, nikt nie spodziewał się jeszcze, że czeka nas kolejna reforma: Polski Ład 2.0, promowany hasłem #NiskiePodatki. Weszła ona w życie 1 lipca 2022 r. Konieczna stała się zatem jeszcze nowsza wersja PIT-11, oznaczona numerem 29. Obecnie tylko ona jest aktualna. Ma ona zastosowanie do przychodów (dochodów) osiągniętych od 1 stycznia 2022 r.

Skarbówce i pracownikowi należy więc dostarczyć PIT-11 w wersji 29.

PIT-11. Jak wykazać nowe ulgi typu „PIT-zero”

W stosunku do wersji 27, w nowym PIT-11 pojawiły się ulgi podatkowe, wprowadzone 1 stycznia 2022 r. Chodzi o ulgę na powrót, ulgę dla rodzin 4+ i ulgę dla pracujących seniorów.

Nowe preferencje działają podobnie jak znana już z ubiegłych lat ulga dla młodych – zwalniają z podatku przychody uprawnionych podatników, aż do limitu 85 528 zł. Ulgi te bywają określane jako „PIT-zero”, bo de facto oznaczają, że podatek od określonych przychodów jest zerowy. Limit 85 528 zł jest wspólny dla wszystkich ulg łącznie. Przykładowo, jeżeli ktoś korzysta z ulgi dla młodych i jednocześnie przysługuje mu ulga na powrót, nadal obowiązuje go próg 85 528 zł. Istotną różnicą jest natomiast to, że ulgę dla młodych płatnik stosuje z urzędu, na mocy ustawy, chyba że młody podatnik złożył wniosek o jej niestosowanie. Z nowymi ulgami jest odwrotnie – płatnik stosuje je wyłącznie wtedy, gdy otrzymał od podatnika stosowny wniosek.

Z kolei składki na ubezpieczenie społeczne, których podstawę wymiaru stanowi przychód zwolniony na podstawie którejś z tych ulg, wykazujemy w pozycji 97.

Przy rozliczaniu konkretnej ulgi mogą pojawić się jednak wątpliwości. Weźmy przykład podatnika, który korzystał z ulgi dla młodych, ale w trakcie roku utracił do niej prawo. Inaczej rozliczymy jego przychody, jeśli stało się to na skutek ukończenia 26. roku życia, a inaczej, jeśli przyczyną było przekroczenie limitu 85 528 zł.

Ulga na powrót (art. 21 ust. 1 pkt 152 ustawy) i ulga 4+ (art. 21 ust. 1 pkt 153 ustawy)

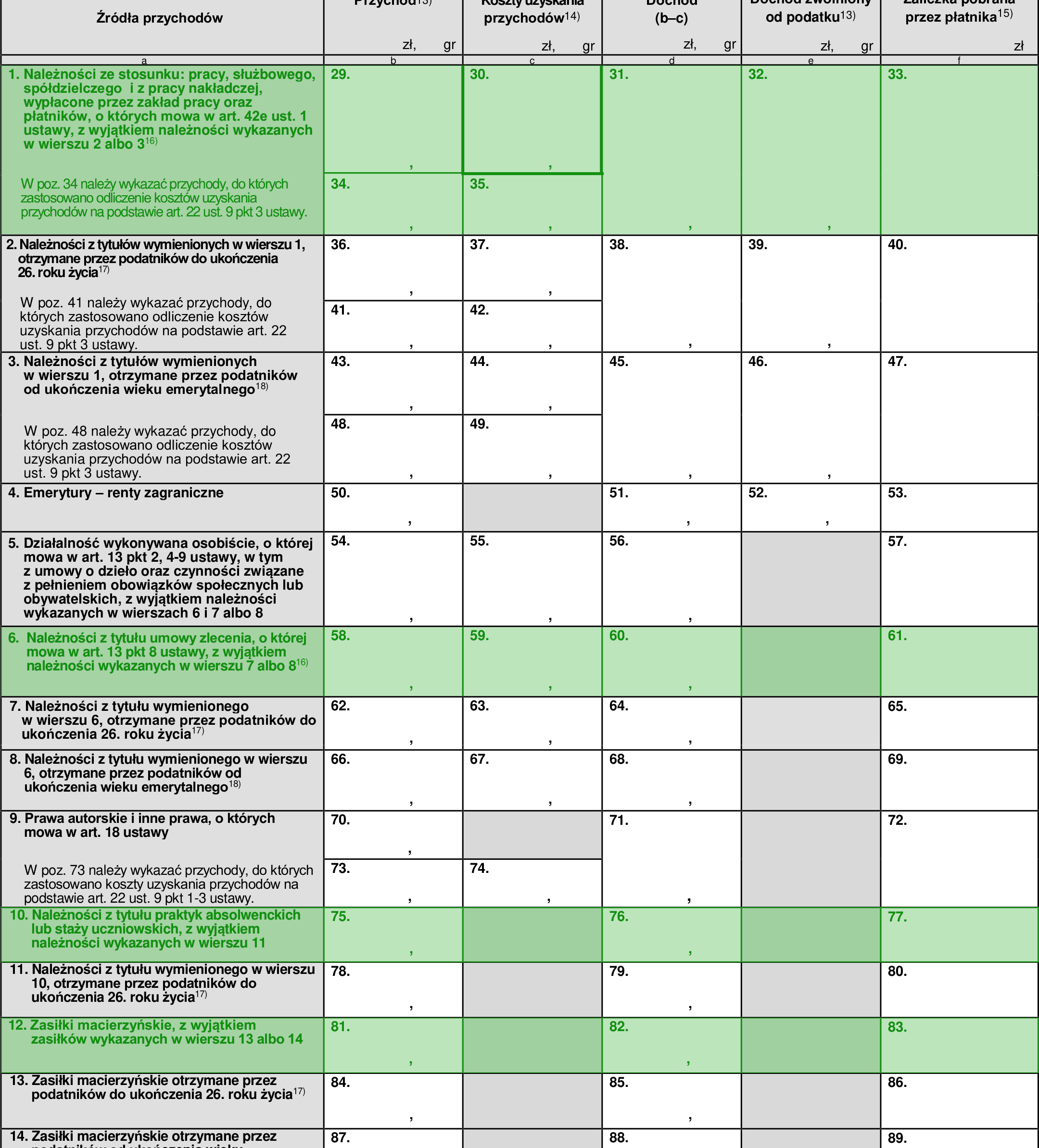

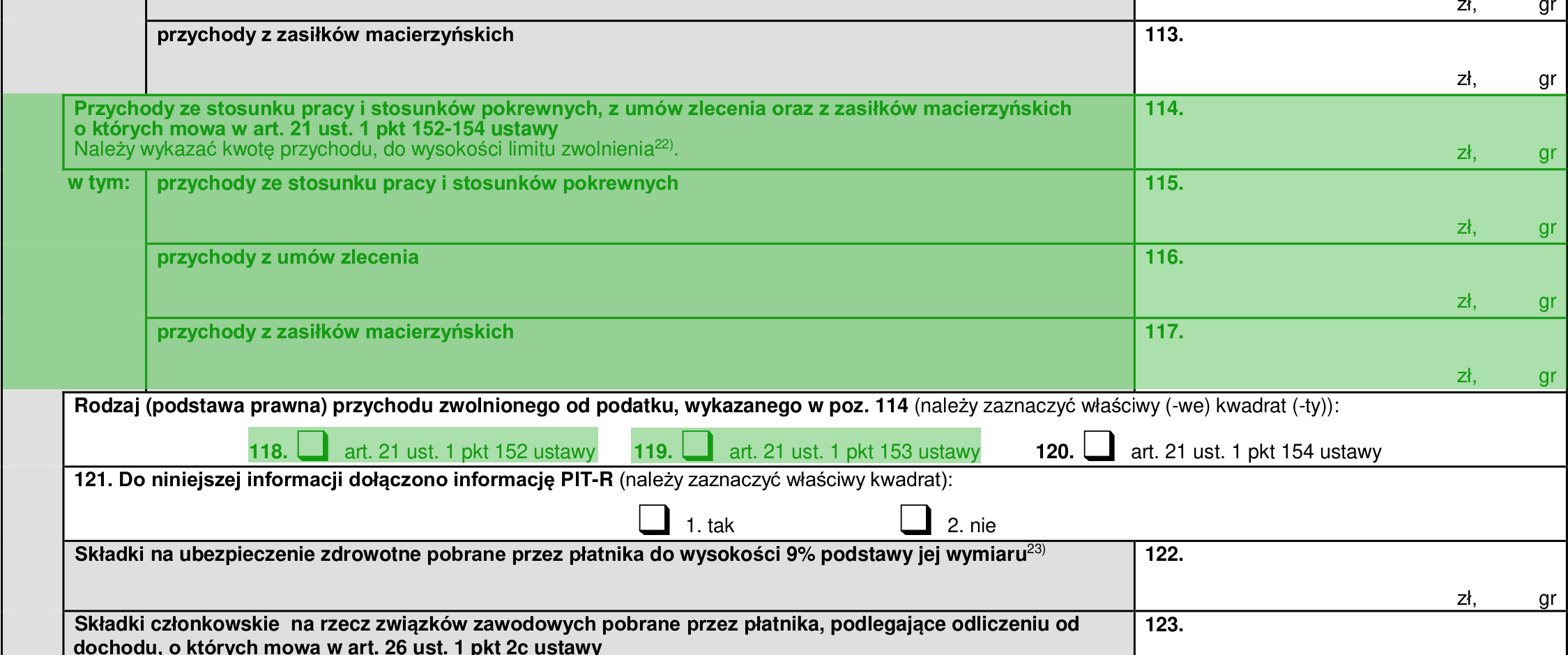

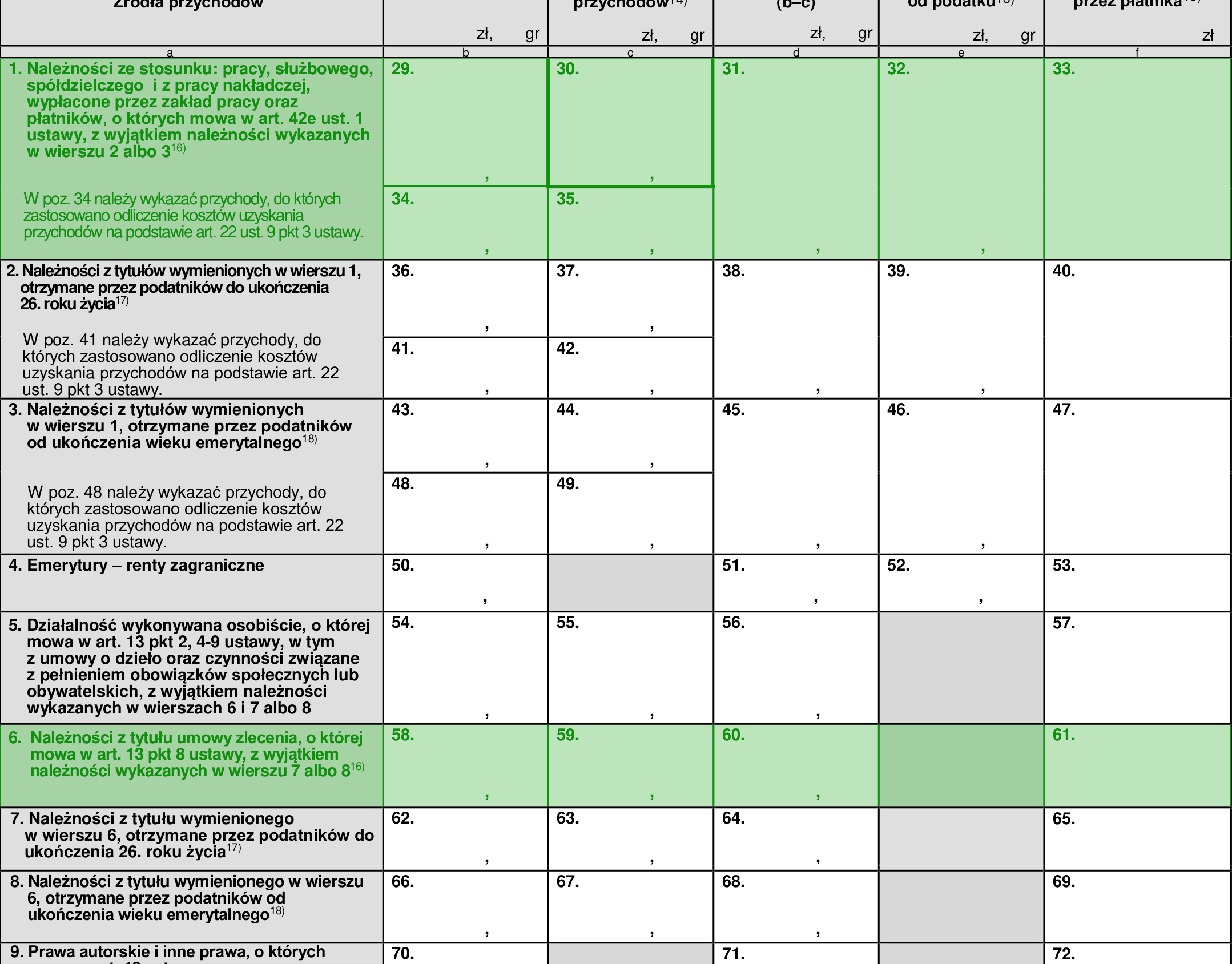

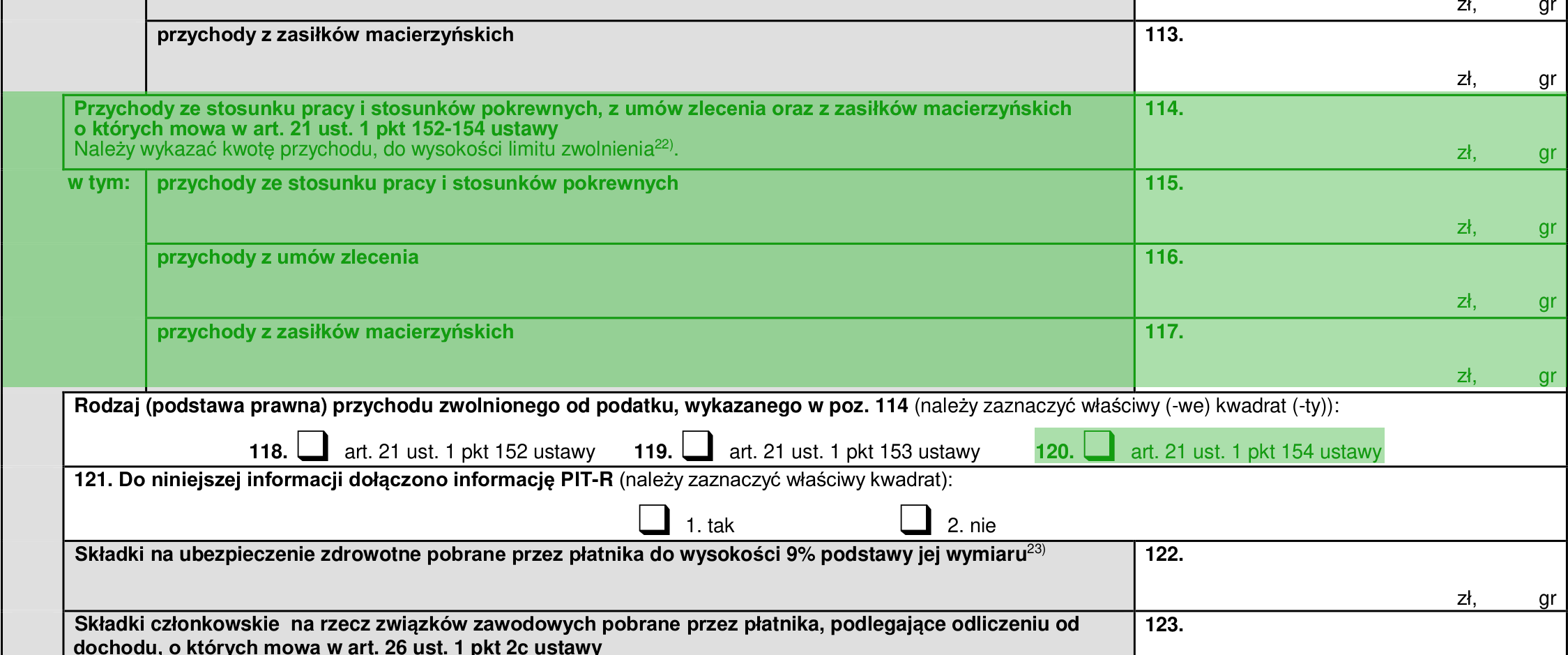

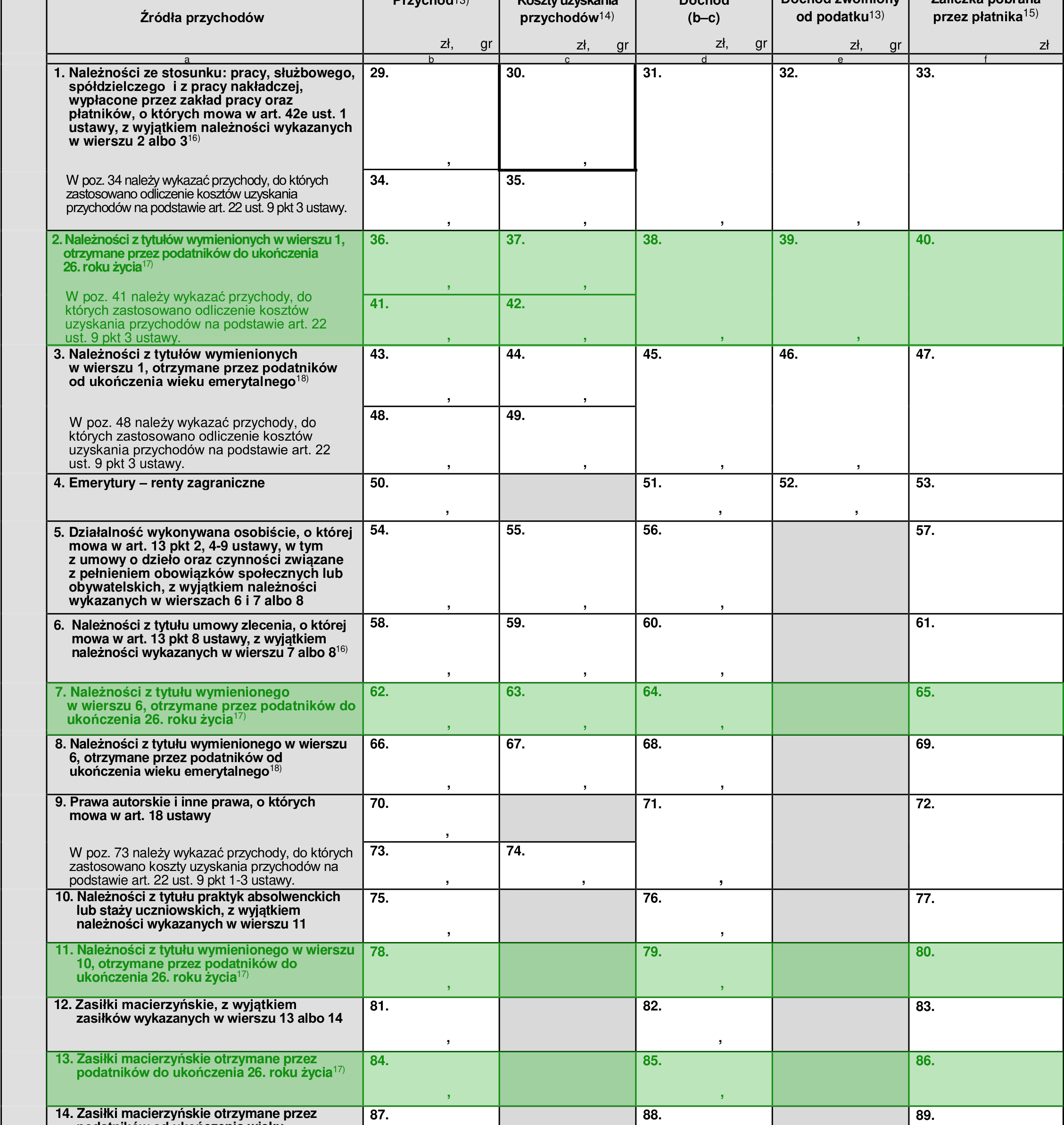

Ulgi te mogą być stosowane już w trakcie roku, ale tylko pod warunkiem, że uprawniony do nich podatnik złoży płatnikowi stosowny wniosek. Wówczas płatnik nie powinien pobierać od wynagrodzenia podatnika zaliczek na podatek, aż do przekroczenia rocznego limitu każdej z ulg (85 528 zł). Przychody objęte tymi ulgami, od których płatnik nie pobierał zaliczek, należy wykazać w części G, w rubryce 114. Następnie w pozycjach 115-117 należy uszczegółowić, z jakiego tytułu są to przychody. Następnym krokiem jest wypełnienie wiersza „Rodzaj (podstawa prawna) przychodu zwolnionego od podatku, wykazanego w poz. 114”. W przypadku ulgi na powrót zaznaczamy poz. 118, a w przypadku ulgi 4+ pozycję 119.

W pozycji 97 rozliczamy zaś składki na ubezpieczenie społeczne.

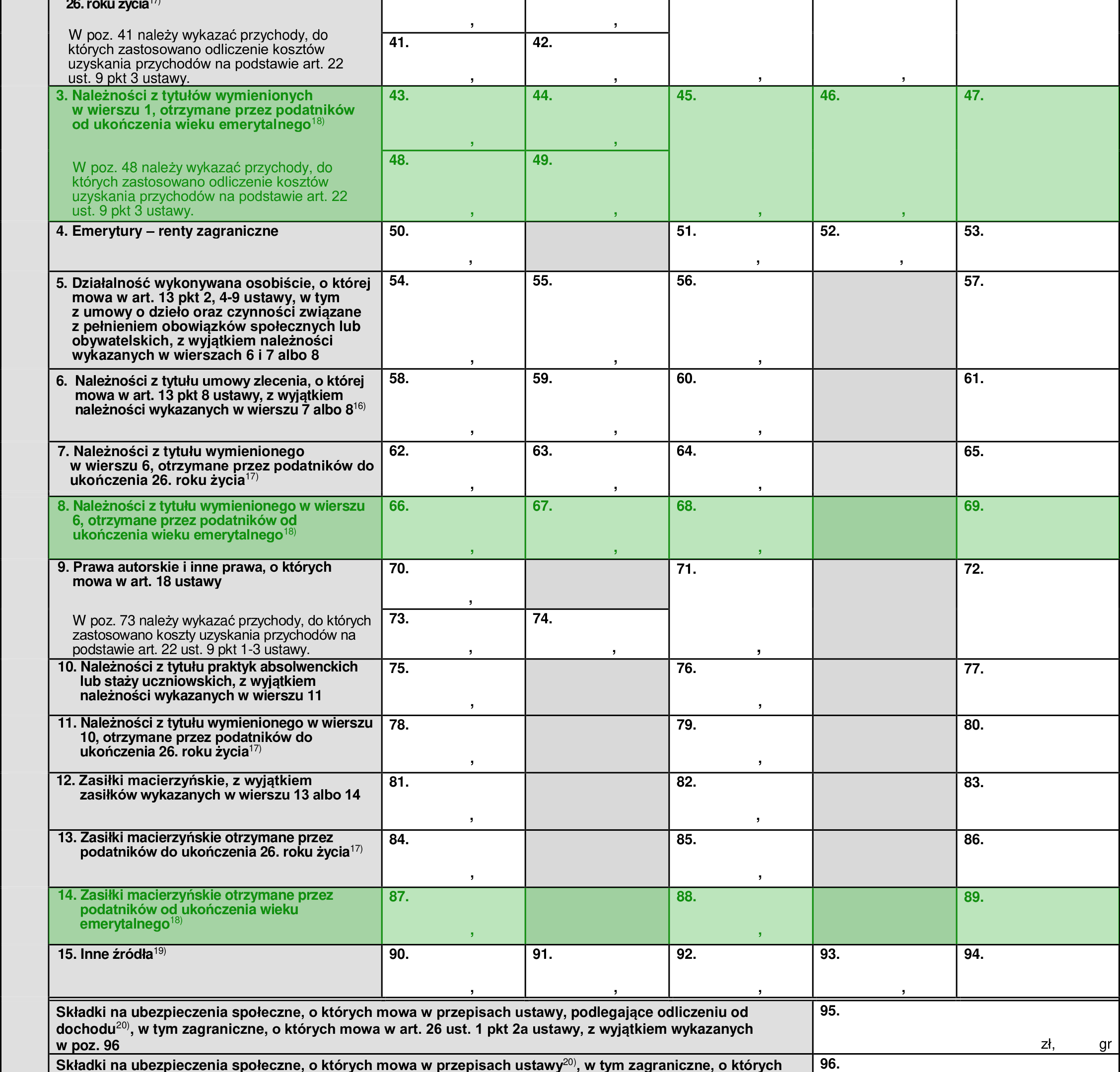

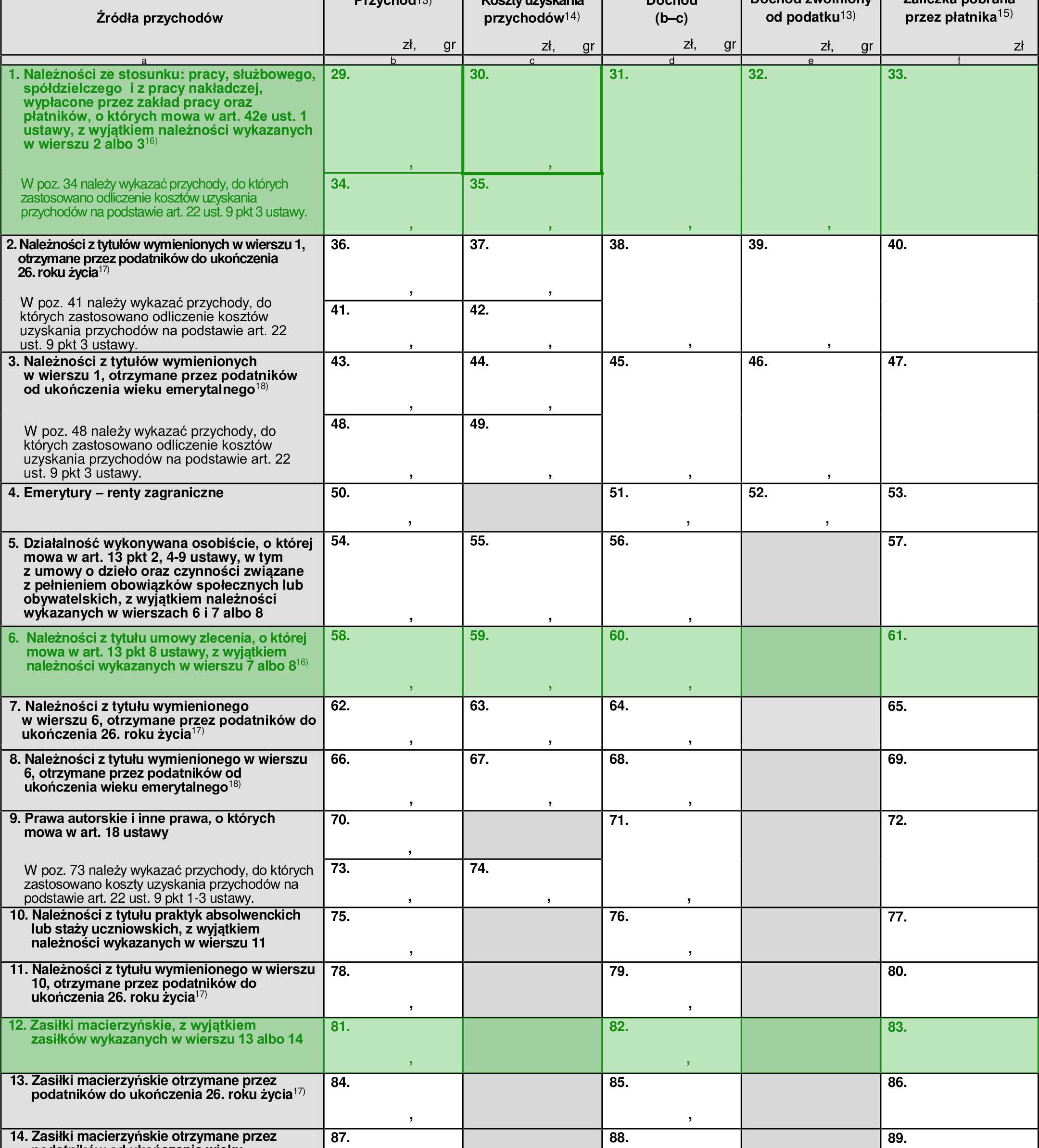

Jeśli jednak podatnik nie złożył płatnikowi oświadczenia i w związku z tym nie mógł korzystać z ulgi na powrót lub ulgi 4+ w trakcie roku, albo też przekroczył limit 85 528 zł, zaliczki były obowiązkowe. W PIT-11 należy je wykazać tak samo jak zwyczajne przychody ze stosunku pracy (część E, wiersz 1) bądź umów zlecenia (część E, wiersz 6).

Ulga dla pracujących seniorów (art. 21 ust. 1 pkt 154 ustawy)

Płatnik stosuję tę ulgę w trakcie roku pod warunkiem, że podatnik złożył mu oświadczenie. Jeśli tak się stało, przychody, od których płatnik nie pobrał zaliczek w związku z ulgą należy wykazać w części G, w rubrykach 114 i następnych. W wierszu „Rodzaj (podstawa prawna) przychodu zwolnionego od podatku, wykazanego w poz. 114” należy zaznaczyć pozycję 120.

W pozycji 97 rozliczamy składki na ubezpieczenie społeczne.

Może się jednak zdarzyć, że płatnik zaliczki odprowadził, bo senior:

- nie złożył oświadczenia o prawie do ulgi;

- przekroczył roczny limit ulgi (85 528 zł).

Wówczas – jeśli podatnik podlega z tytułu uzyskania tych przychodów ubezpieczeniom społecznym – należy je wykazać w części E, w wierszach 3 (umowa o prace), 8 (umowa zlecenia) bądź 14 (zasiłek macierzyński).

Jeszcze inaczej trzeba ująć sytuację, w której senior nabył uprawnienia do ulgi dopiero w trakcie roku. Przychody osiągnięte przez niego przed osiągnięciem określonego wieku (60 lat dla kobiet i 65 lat dla mężczyzn) należy wykazać tak jak zwykłe przychody, a zatem w części E, w wierszach 1 (umowa o prace), 6 (umowa zlecenia) bądź 12 (zasiłek macierzyński).

Ulga dla młodych (art. 21 ust. 1 pkt 148 ustawy)

Ulga dla młodych nie jest nowa, ale w związku z pewnymi modyfikacjami, warto zwrócić uwagę, by poprawnie wykazać ją w PIT-11 za 2022 r.

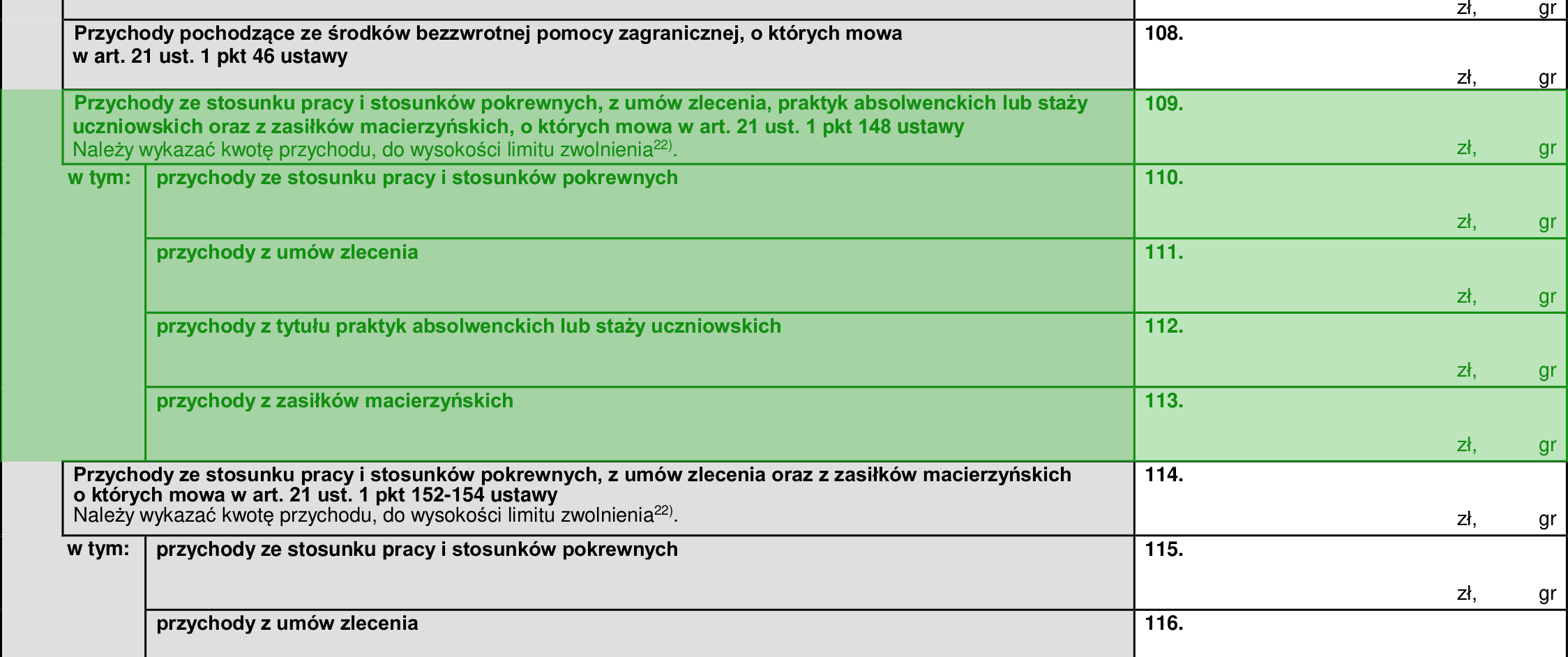

Objęte preferencją przychody należy wykazać w pozycjach 109-113, zaś odprowadzone od nich składki na ubezpieczenie – w pozycji 97.

W 2022 r. zaszła zmiana – ulga dla młodych została rozciągnięta na zasiłek macierzyński.

W odróżnieniu od ulg na powrót, 4+ i dla seniorów, ulga dla młodych jest stosowana przez podatnika z mocy ustawy. Podatnik może jednak złożyć oświadczenie o jej rezygnacji i wówczas płatnik jest zobligowany do odprowadzania od jego wynagrodzenia zaliczek. Zaliczki należy zacząć odprowadzać także w sytuacji, gdy młody podatnik przekroczył roczny limit 85 528 zł. Przychody, od których pobrano zaliczki, wykazuje się w części E, w wierszach 2 (umowa o pracę), 7 (umowa zlecenia), 11 (praktyki absolwenckie i staże uczniowskie) i 13 (zasiłek macierzyński).

Co innego, gdy podatnik w trakcie roku ukończył 26. rok życia i jego dalsze przychody nie podlegały już zwolnieniu. Należy je rozliczyć tak jak zwykłe przychody, tj. w części E, w wierszach 1 (umowa o pracę), 6 (umowa zlecenia), 10 (praktyki absolwenckie i staże uczniowskie) i 12 (zasiłek macierzyński).